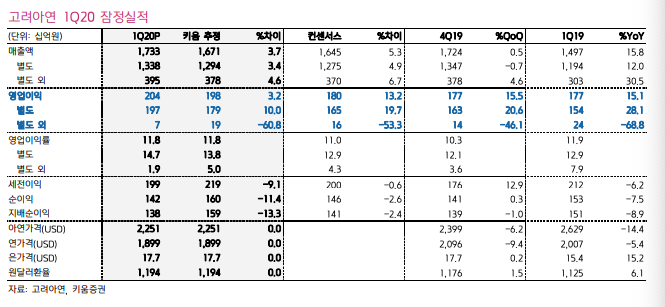

연결 영업이익은 2,043억원(+16%QoQ, +15%YoY), 컨센서스 1,804억원을 상회했다. 비철가격 약세 에도 불구하고 별도 영업이익이 1,969억원(+21%QoQ, +28%YoY)으로 키움증권 추정치와 컨센서스를 각각 10%, 20% 상회했는데,

1) 4Q19 생산-판매 의 불일치에 따른 일시적 수익성하락 요인이 해소되었고,

2) 작년말 끝난 2차 조액공정합리화로 아연 회수율이 상승했으며,

3) 원달러환율 상승에 따른 일 시적 재고효과 및

4) 아연/연 spot 제련수수료(TC) 상승 등이 주요배경으로 추정된다.

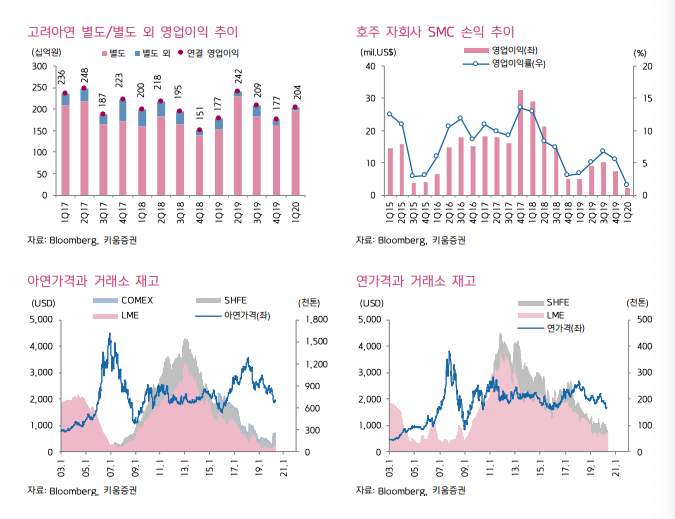

단, 연결 자회사들의 실적은 예상보다 부진했는데 아연가격 하락으로 호주 SMC 및 경주 징크옥스를 중심으로 수익성이 악화되었기 때문이다. 한편, 코로나19 확산이후 금융시장 충격에 따른 본사의 투자운용관련 일회성 손실로 영업이익 호조에도 당기순이익은 예상보다 부진했다.

고려아연은 비철금속가격 약세에도 아연/연 제련수수료 및 귀금속가격 상승 으로 올해 증익이 예상되며, 이차전지용 동박사업 진출로 중장기 성장성도 확 보했다. 또한 이변이 없다면 올해 주당배당금은 전년 14,000원보다 상승가능 성이 높아 현재 시가배당률이 3%대 후반으로 추정되며 현 주가는 12mf PBR 1.0X 수준으로 역사적 밴드 저점에 위치해 Valuation 매력도 갖추고 있다

댓글