1분기 깜짝 실적, 광학솔루션 기대 이상

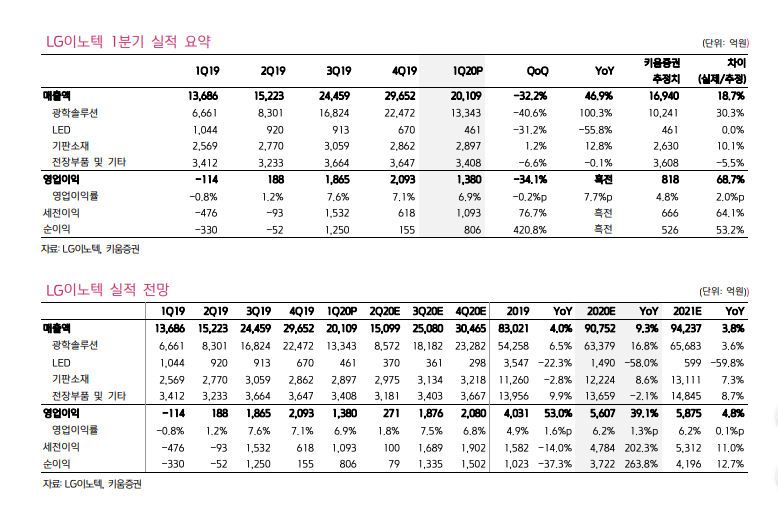

1분기는 광학솔루션이 이끈 깜짝 실적이었다. 코로나와 비수기가 무색했다. 1분기 영업이익은 1,380억원(QoQ -34%, YoY 흑전)으로 시장 예상치(792억 원)를 크게 상회했다. 무엇보다 광학솔루션이 전략 고객 Flagship 수요 견조, 트리플 카메라 우호 적인 공급 여건 지속, 신규 보급형 모델향 카메라모듈 조기 출하 등에 힘입어 기대 이상의 실적을 이끌었다. 기판소재도 반도체 기판과 Tape Substrate의 호조가 이어졌고, HDI 효율화 성과가 더해졌다. 반도체 기판은 동사의 지배력이 확고한 5G RF 통신칩용 SiP 수요가 강세이고, Tape Substrate는 중화권 디스플레이 업체들의 재고 확보 수요가 뒷받침됐다.

다만, 고객사의 재고 확보 차원에서 선행 출하된 측면이 크다. 2분기는 코로나로 인한 스마 트폰, TV, 자동차의 수요 부진을 충분히 감안해야 할 것이고, 통상적인 비수기 관점 에서 바라봐야 할 것이다. 하반기 전략 모델의 출시가 현저하게 지연될 가능성이 낮 다고 판단되며, ToF 채용과 카메라 사양 개선을 바탕으로 또다시 도약이 예상된다.

2분기 스마트폰, TV, 자동차 수요 부진 영향 반영

2분기는 코로나로 인해 스마트폰, 자동차, 티비 등의 수요가 부진할 것으로 예상된다. 그렇기 때문에 눈높이를 낮출 필요가 있다. 광학솔루션은 고객사의 재고 확보 차원에서 1분기에 선행 출하된 측면이 크 고, 2분기는 보급형 모델향 싱글 카메라 비중이 늘어나면서 제품 Mix가 약화 될 것이다. 지난해와 비교하면 감가상각비 등 고정비가 늘어난 상태다. 전장부품과 전자부품은 각각 자동차와 TV 수요 약세에 따라 적자 기조가 예 상된다. 이에 반해 기판소재는 2분기에도 반도체 기판과 디스플레이 제품군 위주로 추가적인 실적 개선이 기대되며, 제품 경쟁력과 고객 다변화 성과를 바탕으로 업황을 극복할 것이다.

하반기 관건은 해외 고객 전략 모델의 출시 시점인데, 일각에서 우려하는 것 처럼 현저하게 지연될 가능성은 낮다고 판단된다. 그렇다면 신규 ToF 채용 효과와 카메라모듈 사양 개선에 따른 ASP 상승, 5G 에 기반한 교체 수요 증가 등을 감안할 때 지난해 하반기 수준의 실적을 충분 히 달성할 수 있을 것이다.

댓글